Bousculés par la révolution digitale ou poussées par la réglementation, les entreprises sont contraintes à se transformer et se lancer dans une stratégie plus innovante pour des produits et services plus performants et rapidement disponibles.

Les entreprises entrent dans l’ère de l’ APIsation une ère dont les fondements datent des années 70 avec les « Message Oriented Middleware », en passant par la programmation orienté objet, l’architecture orienté service SOA et surtout avec l’apparition des premiers navigateurs web à la fin des années 80 Ces évolutions ont mené à une convergence des formats de données et des interfaces internes à chaque application et inter application dans une proportion de plus en plus importante de cas, les interfaces http et le format de données json permettent d’assurer le niveau de fiabilité, d’isolation et d’interopérabilité requis par le SI et ses applications.

Depuis, chaque entreprise a identifié les drivers essentiels pour sa transformation digitale DSP 2 Nouveaux supports digitaux, Mobile only cross selling et pour répondre à ces nouveaux enjeux, les entreprises passent obligatoirement par un changement culturel, humain et technologique. Ces évolutions ont mené à une convergence des formats de données et des interfaces internes à chaque application et inter application dans une proportion de plus en plus importante de cas, les interfaces http et le format de données json permettent d’assurer le niveau de fiabilité, d’isolation et d’interopérabilité requis par le SI et ses applications.

Si les API constituent l’un des pivots majeurs de l’ouverture du SI, reste la question de savoir comment et avec quelle gouvernance ?

Pourquoi les API ? Chez vous et chez les autres

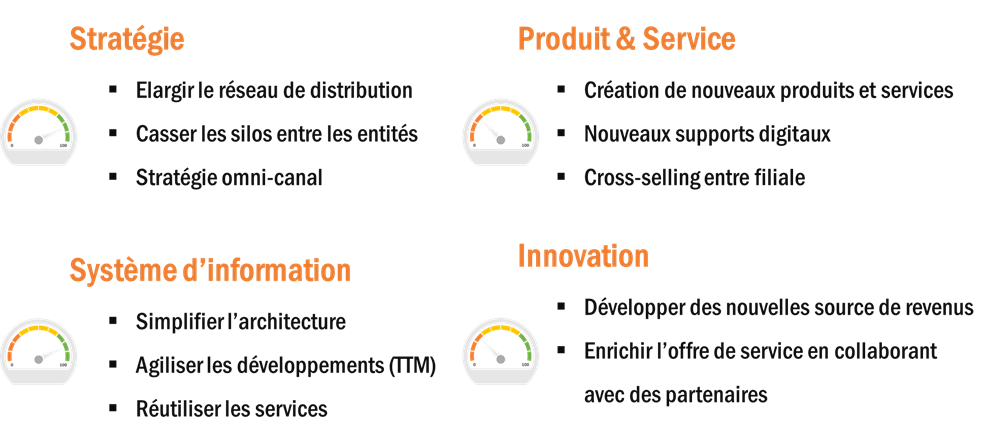

À la suite des interviews réalisées en amont de la soirée du Cercle des DSI et grâce aux interventions chez nos clients en pleine transformation digitale, nous avons classé les différents drivers exprimés en 4 catégories tout en mesurant leur niveau d’impact sur l’ouverture du système d’information.

Les API et les nouveaux challenges à relever

La mise en place d’une stratégie d’ APIsation passe par plusieurs chantiers et relève des nouveaux défis aux

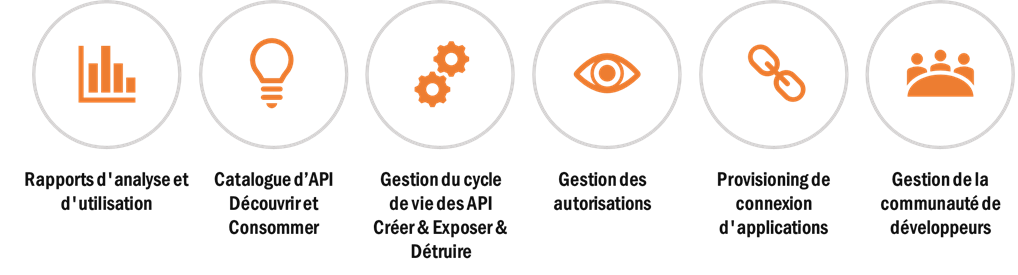

entreprises Pour répondre à cet ensemble de défis et garantir une bonne gouvernance technique, il existe plusieurs solutions de gestion des APIs API Managers ou APIM), open source ou propriétaires.

Ces solutions APIM sont aujourd’hui largement utilisées par les DSI présents qui revendiquent tous une gestion

explicite de leurs APIs et un catalogue qui grandit régulièrement Mais si le « réflexe API » est rentré dans les moeurs sur les nouveaux projets, l’API sation systématique est lente au sein du legacy.

Ces solutions offrent en effet plusieurs services :

En fonction de l’utilisation et le niveau d’ouverture nous pouvons catégoriser trois grandes familles d’utilisation des APIM :

En fonction de l’utilisation et le niveau d’ouverture nous pouvons catégoriser trois grandes familles d’utilisation des APIM :

| Une solution dédiée à la communauté des développeurs et des opérationnels | Une solution favorisant la collaboration entre les responsables métiers API et les développeurs | Une solution plus ouverte aux partenaires et grand public |

Ces familles révèlent aussi le degré de maturité des entreprises dans l’adoption d’une culture API d’abord une plateforme technique de mutualisation, puis une place d’échange de services interne et enfin un asset qu’on peut proposer à d’autres entreprises.

La majorité des clients présents (plutôt du secteur bancaire) sont aujourd’hui au stade de la « marketplace » et voient difficilement le passage à l’étape du store, même s’ils constatent ces évolutions dans les autres secteurs.

Le futur des APIs

L‘union Européenne finance des projets dont les résultats augurent de ce que pourrait être la prochaine étape de maturité des systèmes d’information API sés Ainsi le groupe de travail Open Cloud Computing Interface s’intéresse depuis 2010 à la qualité de service ( et aux contrats de niveaux de services (SLA).

Les services sont aujourd’hui construits comme la composition de services de plus bas niveau Cette composition est aujourd’hui explicite et c’est un développeur qui consulte les catalogues d’API évoqués précédemment.

Cette composition s’appuiera sur des méta services chargés de sélectionner et de mettre en œuvre automatiquement le service approprié en fonction de la nature du service requis (ex stockage clé valeur) et du niveau de performance ou SLA requis Par exemple, on pourra demander d’imprimer sur l’imprimante la plus proche, capable de sortir un document dans un temps imparti avec une définition de 1000 ppp Le méta service associé filtrera alors les imprimantes disponibles capables d’imprimer avec cette définition et ayant la vitesse d’impression requise Il orientera alors l’appel vers celle qui se trouve la plus proche géographiquement.

De tels services sont aujourd’hui disponibles, en particulier dans les télécom et dans les services IaaS et sont appelés à se répandre sur des couches applicatives plus hautes, offrant des perspectives alléchantes

quant à la qualité de service globale d’un SI Fort du constat unanimement partagé que les APIs sont le reflet des responsabilités des différentes entités d’une organisation participant à un processus numérique, un

débat s’est ouvert sur la question suivante « les APIs deviennent elles aussi les révélateurs des frictions d’une organisation ? ».

Les avis sont partagés Certains pensent que oui, puisque les APIs factualisent les relations de services entre entités et poussent à une clarification qui fait émerger des soucis latents D’autres, au contraire, pensent que ces frictions auraient de toute façon émergé Cependant, tous s’accordent sur le fait qu’architectes d’entreprise (ou métier) et architectes IT doivent activement coopérer pour proposer des écosystèmes d’API pertinents et cohérents Chaque entreprise proposant des modèles d’organisation propre, fonction de son histoire Dernière question abordée : « Les APIs sont elles des accélérateurs d’innovation ». Tous les DSI présents s’accordent sur la possibilité d’accélérer l’innovation grâce à la création rapide et simplifiée d’applications par agrégation de services API sés dans une approche « légo » S’ils en constatent déjà les effets en interne, ils sont plus réservés sur la généralisation d’une telle approche dans toute l’industrie bancaire Si BlackRock ou Goldman Sachs ont déjà montré la voie, il semble qu’en France, ce concept de marque blanche voire de coopétition ne soit pas souhaité par les décideurs A raison ou à tort ? Only time will tell